回顾上半年二乙二醇市场行情走势处于低位格局中,需求不济及库存压力增加下,令二乙二醇难以启动,被动跟随主产品乙二醇及相关产品苯乙烯的走向为主,本身缺乏强烈的主导驱动力,且缺乏大户资金关注下,市场难起大的波澜。经历了长时间的低迷不振阶段。终得在下半年迎来一轮强势行情。二乙二醇能否走出独立行情,市场人士不禁再次思考,二乙二醇的新生动力在那里?能否拉动二乙二醇再现金融属性的魁力吗?

自7月以来二乙二醇现货价格连日上涨,数据显示,二乙二醇华东市场价格从6200元/吨,涨至7月底的6650元/吨,幅度在7.23%。若与上半年的低点5600元/吨上涨幅度高达18.8%,与低点的距离已达1000元/吨,显然行情已逐步筑底,已走出了低谷时期。业内人士表示,近期行情的强劲拉升,不仅受到主产品乙二醇价差动力的带动,另一方面很大程度上是供应层面出现了收缩。是供给紧张的驱动力,并有望延期至秋季旺季生产。

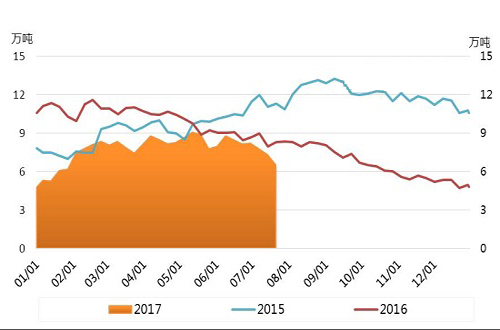

库存数据继续成为二乙二醇行情发展的主要逻辑力量,上半年库存数据较大,2-5月份库存平均数值在8.26万吨,较2016年下半年的库存平均值7.03万吨增长了约1.23万吨或是17.5%。6月份二乙二醇开始明显去库化,截止7月上旬二乙二醇的库存降至6.55万吨。6月期间国内几大装置集中检修,加之部分装置调剂产出比例,在环氧乙烷利润尚可及乙二醇行情偏强下,部分装置调低二乙二醇产出,国产供应量降低,对于市场的去库化有一定彰显作用。而今年少有新增产能投放,国产供应层面收缩。

海关数据显示1-6月进口数量在32.7万吨,较2016年同期数量增长22.25%,且预计7-9月份的进口数据不会有大幅的降量。因受到旺季及印度一套新增产能投放,或增加对国内的进口量。从进口供应来看,去库化或再面临严峻的考验。但对于7-9月份是下游传统的旺季,因此暂且影响有限。

DEG-UPR产业运行状态来看,有效降低二乙二醇库存至合理范围,对业内人士心态支撑较大的库存量在7万吨以下,或未来一段时间内能维持在此水平内,中期偏强的格局将维持。而对于下半年宏观政策以稳定为基础,对于相关的下游产业房地产来讲或会温和为主,且对于扩大需求,维持经济平稳发展的环境下,行情或许不能过差的对待,而能源方面,国际能源在45-50美元/桶震荡行情,市场的心态也较为稳定,加之主产品乙二醇运行良好,结合整体市场结构来看,3季度基本面不悲观,二乙二醇存在支撑。