2017年9月7日,中华人民共和国商务部对于乙二醇丁醚等产品的反倾销税征收即将到期的问题做出了公布,根据《中华人民共和国反倾销条例》第四十八条规定,反倾销税的征收期限和价格承诺的履行期限不超过5年,但是,经复审确定终止征收反倾销税有可能导致倾销和损害的继续或者再度发生的,反倾销税的征收期限可以适当延长。对于乙二醇丁醚来讲,征收其反倾销税的到期时间为2018年1月27日,商务部此次发布的公告,对于乙二醇丁醚市场究竟有什么影响呢?

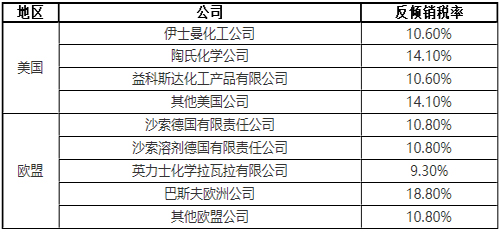

首先,我们要了解为什么要对乙二醇丁醚产品征收反倾销税,据卓创资讯统计,在2009年之前国内乙二醇丁醚的生产厂家仅有江苏怡达一家,其产能仅为1万吨/年,国内对于乙二醇丁醚的需求大多依靠进口,虽然2009年德纳天音投产6万吨乙二醇丁醚装置并于2011年扩产到8万吨,但因为其刚处于起步阶段,产能利用率较低,远远满足不了国内庞大的需求量,由上表可知,国内乙二醇丁醚的进口需求量在90%以上,国产企业举步维艰,为了维护自身生存,2011年由天音联合国内其他生产企业正式提起诉讼,对原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚进行反倾销调查。中华人民共和国商务部公告2013年第5号,公布关于原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚反倾销调查的最终裁定,原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚存在倾销,中国国内产业受到实质损害,而且倾销与实质损害之间存在因果关系。并决定自2013年1月28日起,对原产于美国和欧盟的进口乙二醇和二甘醇的单丁醚征收反倾销税。

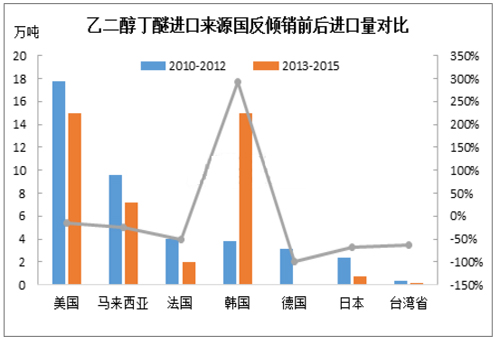

征收反倾销之后,由来源国可以看出,一定程度上还是影响了欧美国家的进口比重,德国、法国下滑明显。而韩国货源因为其距离我国较近,并未征收反倾销税,一举跃居我国进口来源国的第二位。反倾销税的征收一方面增加了国产货源价格竞争的优势,另一方面一定程度上也削弱了欧美对于国内乙二醇丁醚市场的垄断局面(马来西亚石油化工2013年之前为美国陶氏的亚洲代理工厂之一),但基于国内的巨大需求,加之国内产能利用率较低,国内产量远远不能满足下游需求,因此未能结束美国的进口地位,国内乙二醇丁醚市场依然竞争异常激烈。

5年反倾销税征收期限将至,国内乙二醇丁醚的进口的依存度依然维持在70%左右,产能也维持在9万吨左右,对于竞争激烈的乙二醇丁醚市场来说,商务部此次发布公告,无疑是对国内相关企业的一次机遇与挑战。在此设想,对于反倾销的征收无非有两种结果,一是国内相关企业并不追加,结束五年反倾销的征收,那么对于欧美等地的进口需求量必然会大大增加,国内相关企业生存必然会更加艰难。另一种结果是继续延期反倾销税的征收,这种结果必然是德纳天音所想的。另外2017年全球新增乙二醇丁醚产能大约在22万吨左右,对于新增产能的消费市场大多是亚洲也就是中国市场,面对新增货源的冲击,民族企业不仅仅要搬起法律武器维护自身的利益呢,另一方面也要不断提高自身产品的竞争力。对于商务部此次的公告,后续我们也会继续关注。