上周环丙市场筑底企稳,截至目前山东市场商谈9900元/吨现金出厂,承兑10100元/吨,个别大户略低百元价格有听闻,周均价环比下跌4.3%。华东市场商谈10250-10400元/吨现金送到,承兑10450-10600元/吨,个别略低价格有听闻,周均价环比下跌3.9%。

周初跌势加速周中触底反弹

周初环丙市场承接上周跌势继续加速向下调整,供应宽松及下游恐跌情绪高涨,现货交投难放量,环丙万元关口“决堤”,市场底部出击9700-9800元/吨一线山东现金出厂。周中,随着万元关口失守,部分工厂议价略低出货,下游刚需入市意愿增加,现货交投气氛略回升,卖方低出意愿减淡,临近周末,山东个别工厂低价封盘,下游刚需补货略放量,金岭新单价格小涨百元撑市,环丙市场在周末前完成触底反弹。

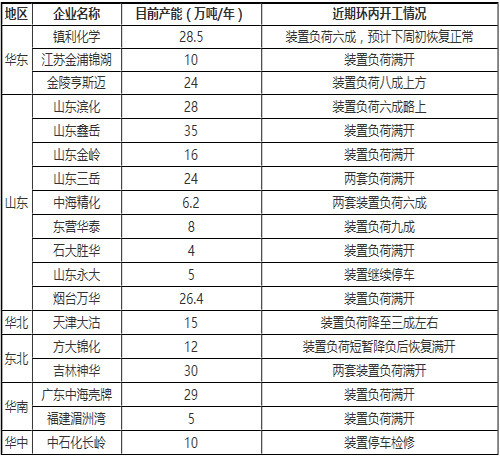

装置开工窄幅异动短线环丙供应稳定

如上表所示,周内镇海装置降负至六成,影响部分现货量和少数合约量,但对市场整体提振有限。华东港口库存高位,据悉到港船货亟待卸货,华东下游被迫加快提货速度,整体看华东区域供应宽松。山东整体开工高位,三岳切换至一套、三套运行,二套轮休;大泽两套装置复产,负荷六成;中海两套负荷六成;滨化整体负荷六成,鑫岳、华泰、金岭、万华等装置基本维持满开。周初大沽装置再度降三成左右,当地供应下游聚醚大户为主,外发受限。东北货源相对稳定,吉神日发600吨,锦化周中负荷降至八成,影响不大。整体看下周环丙整体供应仍较充足。

传统需求旺季踪影难现下游避险刚需托市

传统需求旺季已至,但整体表现不甚理想,国庆长假临近,下游整体备货节奏略显迟缓,弱势往年同期。月初至今,供应集中增加,需求疲软难支,终端成本高压转嫁不畅,都预示着今年的“金九银十”成色不足。下游聚醚缺乏有效需求支撑,价格连日下滑,目前与环丙价差逐步缩窄。关联产品TDI冲高转疲,但跌势微弱,终端海绵工厂成本高压仍难消散,一定程度仍抑制聚醚消费。周中后,随着聚醚价格持续下探,部分终端刚需逢低适量补仓。丙二醇、二甲酯随行走软,行业开工缓慢恢复,社会库存正常略下。预计周末至下周初下游刚需或略有放量。

下周多空博弈假日临近物流运输或受限

假期多数地区高速危化品限运,对于环丙工厂来讲,供应压力如何缓解是当下的需要缓解的重要问题。下周部分东北货源外发或受限,综上预计下周环丙市场多空继续博弈,随着长假临近,现货交投景气度或缓慢下降。