摘要:

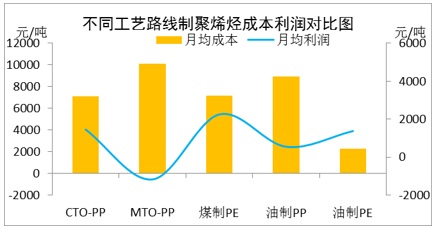

1.2018年4月份,我国不同工艺路线制聚烯烃盈利一般,MTO制PP继续亏损,亏损走扩至1168元/吨(月均);煤、油制聚烯烃继续保持盈利,目前盈利最好的是煤制PP,本月月均盈利在1459元/吨,其次为CTO制PE,月均盈利在1379元/吨。

2.截止5月初烯烃开工在66%附近,5月份烯烃装置检修仍相对集中,,中原乙烯(20wt/y)、阳煤恒通(30wt/y)已于5月2日附近处于检修状态;宁波富德、斯尔邦开工分别降低至80%、85%,后期宁波富德、南京惠生均存检修计划。

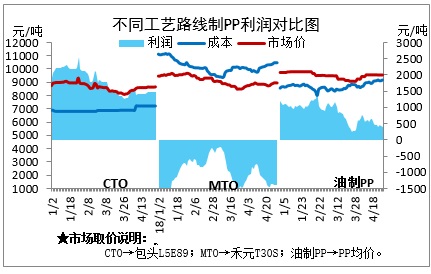

3.4月聚丙烯油制与煤制价差在-50-150元/吨,油制聚丙烯因油制成本上升,油制产品近期利润缩窄,而煤制因煤炭成本优势,近期利润相对优厚,导致目前市场油制与煤制价格基本持平,两者价差逐步收窄,煤制烯烃资源在市场通用料方面逐步挤占市场份额。

4.5月份PP市场震荡整理走势为主,偏弱预期仍存;PE由于3-4月份进口货源利润较好,预计进口货源供应保持充足,国产企业检修的利好被一定程度上削弱。

5.目前PDH制PP企业多在东南沿海有港口的地区,方便丙烷的进口和运输。绍兴三圆、东华能源、宁波福基装置上下游一体,福建中景、福建中江目前是丙烯外采,丙烷脱氢装置正在投产,尚未使用。河北海伟是丙烯部分外采,主要由于丙烷脱氢装置生产不稳定,原料来源不足时,丙烯外采。

油煤制聚烯烃价差走势分析:

4月聚丙烯油制与煤制价差在-50-150元/吨,油制聚丙烯因油制成本上升,油制产品近期利润缩窄,而煤制因煤炭成本优势,近期利润相对优厚,导致目前市场油制与煤制价格基本持平,两者价差逐步收窄,煤制烯烃资源在市场通用料方面逐步挤占市场份额。

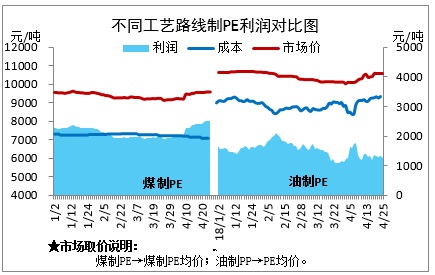

4月份煤制、油制聚乙烯走势基本吻合,煤制线性价格普遍较油制聚乙烯低100-400元/吨。神华包头、延长、宝丰等全密度装置以产低压为主,中天合创、神华宁煤、神华榆林装置中间检修,煤化工线性资源普遍不多,月末报价较油制线性差距缩小。以神华7042在华北为例,全月价格9200-9450元/吨,较上月末涨150元/吨。以吉化7042在华北为例,油制7042波动区间9300-9700元/吨,较上月末涨200元/吨。5月份油化工装置检修较多,煤化工装置神华包头计划检修,预计价位可能略有放大。

不同工艺路线制聚烯烃成本及盈利分析:

2018年4月份,我国不同工艺路线制聚烯烃盈利一般,MTO制PP继续亏损,亏损走扩至1168元/吨(月均);煤、油制聚烯烃继续保持盈利,目前盈利最好的是煤制PP,本月月均盈利在1459元/吨,其次为CTO制PE,月均盈利在1379元/吨。多数盈利较上月同期相比普遍下滑。

本月油制与煤制利润均价小幅收窄,4月国际油价均价环比上涨,油制成本上升,油制聚丙烯价格月内价格上升幅度不及成本上涨力度,导致油制利润收窄。目前油制利润均价较上月降168元/吨目前均价为551元/吨。煤制方面,煤炭4月均价小幅攀升,煤制烯烃价格月内价虽涨,但涨幅不及成本力度大,目前利润均价在1459元/吨,较上月均价降69元/吨。

4月份原油继续上行,油制企业成本全月区间8375-9328元/吨,低端较上月降183元/吨,高端较上月涨292元/吨,整体重心上移。受部分装置检修、国内石化及煤化工企业陪合挺价支撑,4月份行情上涨,下旬始步入震荡整理。油制企业利润降低,月利润1203-1350元/吨,低端较上月涨122元/吨,高端较上月降384元/吨。