在经历了5月底的拉涨之后,国内丙烯腈市场进入近3个月的调整期。自8月中下旬以来,丙烯腈市场在内外盘的共同作用下止跌反弹,带来新一轮上涨行情。

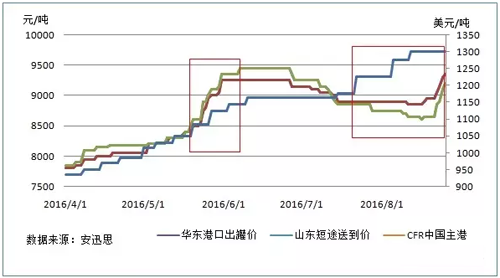

图1:2016年4-8月份丙烯腈现货市场价格走势图

从上面图中我们可以看到,自4月份以来国内丙烯腈市场出现两轮上涨行情。第一轮是鉴于三季度国内工厂集中检修期到来,市场提前反应,价格出现快速上涨。而本轮是由于国内外因素共同配合下出现的必然上涨。

外部因素——价格高位,资源紧缺

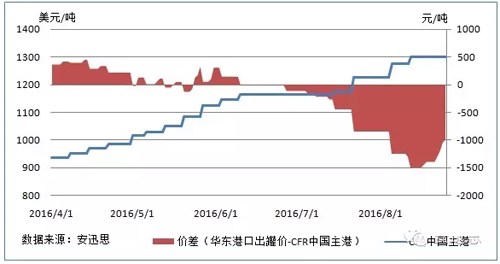

从下图中我们可以看到,丙烯腈进口价格(CFR中国主港)受英力士装置故障消息利好,自7月中下旬开始出现大幅反弹;这也导致了丙烯腈内外盘价格差逐步拉大,据初步测算,丙烯腈港口价格低于进口价格约1000-1500元/吨。在国际市场价格高涨,以及资源紧缺的情况下,国内大型ABS工厂将采购方向由国外转向国内,由于安庆石化自7月上旬开始检修,可售资源较少,所以替代资源主要来自上海赛科和江苏斯尔邦。

图2:2016年4-8月份丙烯腈进口价格走势图

内部因素——开工延迟,供应紧张

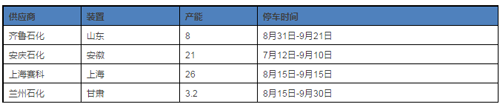

据了解,上海赛科自4月份以来,开工负荷由100%降至85-90%,维持产销平衡,无库存压力;根据工厂的年度检修计划以及配合G20工作,其26万吨/年的丙烯腈装置(2015年4月份投产)检修计划提前至8月15日-9月15日。

江苏斯尔邦26万吨/年丙烯腈装置自2015年12月份开车以来,逐步打开下游市场,销售也步入正轨,经过8月份的去库存阶段,企业开工负荷由90%提升至95%附近;鉴于其独特的地理位置,工厂主要以发大单为主。

安庆石化21万吨/年丙烯腈装置于7月上旬,随着炼厂整体检修而停车。但据炼厂人士表示,因受到G20峰会影响,安庆石化原定于8月底附近恢复开车,现延期至9月5日。配套的下游石化装置也将相应的延期,而据华东某主流贸易商反馈:“其8万吨/年的丙烯腈装置将于9月10日附近开启,13万吨/年的装置将于9月20日附近开启”,据此粗略测算,9月份安庆石化丙烯腈产量将比预期减少约1万吨。

华北地区的齐鲁石化8万吨/年的丙烯腈年度检修计划,也由原定的8月20日-9月10日推迟至8月31日-9月21日。由于停车前开工负荷在80%,所以本次检修损失量在3500吨左右。据了解,其下游配套的腈纶装置不停车,所以在保证合约客户的前提下,基本无外售资源。

东北地区抚顺石化由于前期价格较低,市场买盘增多,工厂库存已降至3000吨以下(截止8月25日),据该工厂内部人士透露“入冬前,丙烯腈装置会进行年度检修,一般在9月或者10月份,暂未最终确定”。而吉林石化的年度检修计划定在10月份。

综合来看,国内9月份丙烯腈资源仍处于偏紧状态,而进口资源也无套利空间,所以进一步支撑国内价格的上涨。

表1:9月份国内丙烯腈工厂检修表

近期,终端毛纱市场成交量略有回升迹象,仿羊绒、混纺澳毛睛纱市场交易率先放量,然而市场价格确未见上涨,而毛纱工厂由于资金回笼压力对原料腈纶的采购仍维持刚需补货;酰胺市场经过7月份降负之后,工厂库存压力明显缓解,8月份开工负荷小幅提升中,但是据工厂销售表示“下游客户对于酰胺价格的上涨并未出现追涨情绪,成交也多以刚需为主”。所以,此轮丙烯腈价格的上涨幅度以及可持续周期长短跟下游市场的需求复苏仍密切相关。