8月份化工市场表现与7月的弱势下滑大相径庭,可谓是热火朝天。在G20峰会临近的影响下,华东地区的产品供应出现紧缩态势,抵消了夏季需求淡季带来的压力,带动化工市场迅速升温。

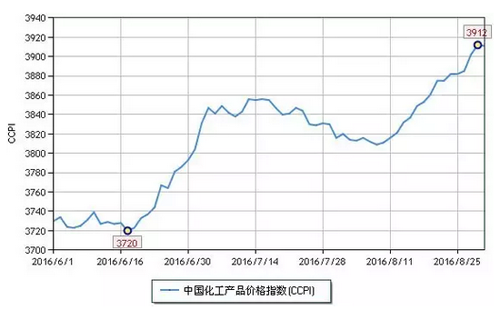

数据显示化工价格指数(CCPI)在小幅调整后出现反弹,月末收于3911点,收涨2.1%。其中上涨的产品共计70个,占产品总数的46.7%;持平的产品共计19个,占产品总数的12.7%;下跌的产品共计61个,占产品总数的40.6%。

热门产品分析

涨幅榜产品分析

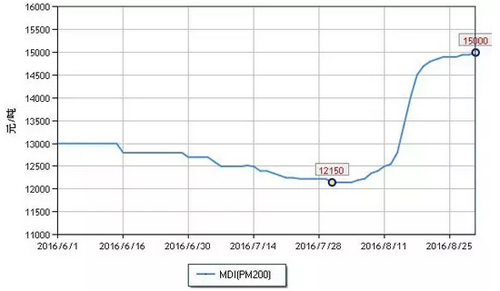

MDI:8月MDI市场表现尤为抢眼,月末收于15000元(吨价,下同),价格一度达到2014年底以来最高水平,总涨幅超过20%。受即将召开的G20峰会影响,目前华东地区及山东地区MDI生产厂家开始停产或者降负。据悉宁波万华120万吨装置按计划停车,日邦瑞安在8月中旬开始为期一个月的检修,上海巴斯夫和亨斯迈MDI精制装置也正逐步降负,市场货源供应非常紧缺。此外,巴斯夫韩国丽水的MDI装置遭遇不可抗力,国内进口货源进一步减少。加之下游企业开始提前备货,市场交投尚可,带动MDI价格出现大幅上调。

丙烯:8月丙烯市场震荡上扬,月末收于7180元,涨幅为16.4%。统计期内东北、山东地区的装置集中停车,造成整体开工率下滑。与此同时,烟台万华PDH装置出现故障,令丙烯行情涨幅进一步加大。

TDI:在MDI大涨的带动下,TDI市场表现同样可圈可点,月末收于17600元,涨幅为16.1%。受亚洲TDI等装置停车检修等因素影响,国际市场TDI货源紧缺。国内企业在开工率不高的情况下加大出口订单,导致工厂库存低位,厂家积极挺市,贸易商信心较足,市场价格在整个8月不断上行。但目前日本三井TDI装置已经开车,巴斯夫德国30万吨装置也开始投产,国际货源紧张的局面将得到缓解,预计后市国内TDI市场回调的压力有所增大。

跌幅榜产品分析

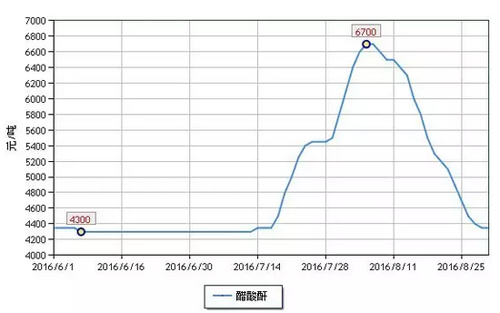

醋酸酐:前期受装置集中停车造成供应紧缩带动的醋酸酐价格本月逐步恢复正轨,月末收于4350元,跌幅高达20.9%。随着兖矿10万吨和王龙16万吨装置相继开车,市场供应大幅增长,醋酸酐市场经历了一轮过山车行情,报价又基本回到了原点。

间苯二甲酸:8月间苯二甲酸市场持续阴跌,月末收于11850元,跌幅为8.8%。市场下游需求疲软在一定程度上打压价格走势。但从后期来看,外盘出现拉涨预期,预计后市价格将出现一定反弹。

天然橡胶:8月天然橡胶市场走势动荡小幅下滑,标准胶1#、天然乳胶和标准胶3L跌幅分别为6.0%、2.8%和1.4%。受沪胶期货价格走低的影响,人民币现货价格跟随下行,普遍出现下滑。此外,G20峰会临近导致下游轮胎市场纷纷进入停工或降负状态,进而拉低对天然橡胶的需求。

重点产品分析

芳烃:8月芳烃市场全线飘红。甲苯、纯苯、溶剂级二甲苯和异构级二甲苯涨幅为7.9%、2.1%、2.0%和0.9%。原油走高对芳烃产业链起到一定支撑作用,WTI及布伦特原油月内分别上涨7.5%及10.8%,成本面利好市场价格。芳烃产品中,甲苯涨幅较为明显,近期下游企业开始备货,加之港口库存环比下滑,后市到港货源不多,商谈价格随之上升。

塑料树脂:8月塑料树脂市场呈现小涨态势。PE方面,受部分装置集中检修及厂家库存低位带动,现货价格得到一定支撑,出现小幅上涨。据统计,LDPE、LLDPE及HDPE拉丝级涨幅分别为4.6%、4.4%和2.0%。PP市场借助G20峰会带来的装置停产影响炒涨价格,加之目前市场货源偏紧,商谈重心出现走高。

合成橡胶:8月合成橡胶市场走势较为平稳,丁苯橡胶及顺丁橡胶小涨1.4%及下滑0.9%。原料方面,受供应面利好影响,丁二烯市场小幅走高,月内北京东方、山东玉皇等检修居多,其他地区厂家也因为库存低位的原因报价上调。此外华东区港口现货资源较少、丁二烯外盘大涨等因素也促成了丁二烯市场的上行之势。但下游顺丁和丁苯橡胶并未能够跟随上涨,其主要原因在于目前天胶现货价格仍然低于合成橡胶,在一定程度上抑制合成橡胶的出货,加之华东地区下游轮胎企业多因G20峰会限产及停车,使得合成橡胶市场进一步承压。

前景展望

8月原油市场震荡走高样利好化工市场。从后市来看,随着美元汇率的逐步走强及伊朗原油产量出现增加预期,9月原油市场将再度承受压力,可能将出现小幅回调。

值得关注的是,8月供需基本面开始主导市场走势,而这其中G20峰会的临近对于化工市场的影响尤为突出。为保证G20峰会期间杭州及周边空气质量,会前周边化工装置出现不同程度关停及降负,产品基本面短期供应偏紧,造成部分产品的大幅上涨。9月G20会议结束后,装置将陆续重启,供应面回归正轨,8月因供应不畅导致的短期上涨走势可能将被迫打回原形。

需求面来看,9月1日公布的8月官方PMI指数升至50.4%,为近期高点。预示着经济将延续平稳扩张态势,加之金九银十即将到来,后市需求面将有回升可能。综合而言,预计9月化工市场仍然向好。