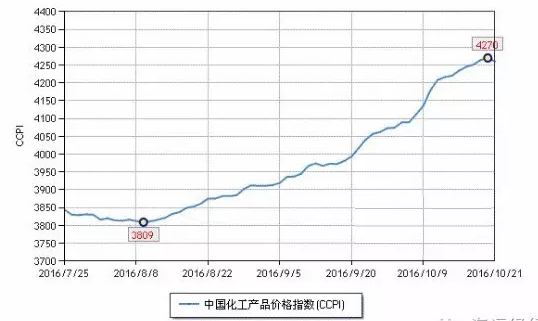

十月旺季即将结束,上周(10.17-10.21)化工市场虽然依旧保持继续向上的趋势,但上涨动力已经明显不足。化工在线发布的化工价格指数(CCPI)上周五收于4260点,总涨幅为0.6%。

在其中监测的160个重要化工产品价格中,上涨产品有68个,占总数的42.5%,涨幅前三位的产品分别是丙烯酸(7.6%)、丙烯酸甲酯(7.5%)和邻二甲苯(4.7%);下跌的产品仅有44个,占总数的27.5%,跌幅前三位的产品分别为环氧丙烷(17.7%)、PPG(15.2%)和丁二烯(14.3%);持稳的产品共计48个,占总数的30.0%。

上周涨势最高的产品当属于丙烯酸系列。原料丙烯市场处于窄幅走跌的行情,但是基于17日德国巴斯夫爆炸事件的影响,国际丙烯酸供应预期会相对减少,再加上下游终端集中备货,国内市场上继卫星及扬巴领涨后,烟台万华、齐鲁开泰等企业也开始纷纷跟涨。下游丙烯酸甲酯、丙烯酸丁酯、丙烯酸乙酯和丙烯酸异丁酯各有7.5%、4.5%、4.0%和3.4%的涨幅。据悉,德国巴斯夫丙烯酸装置产能31万吨,丙烯酸酯产能39万吨,预计停工一周左右,但是目前尚未得知具体复工日期。

近期原油期货市场高位震荡,下游石化产品成本面得以支撑,二甲苯市场集体走高,上周则以邻二甲苯为最,主流商谈价格在6700元(吨价,下同)左右,涨幅4.7%。下游苯酐市场走货通畅,加上成本支撑,周内涨幅3.1%。目前厂家仍旧现货供应,山东地区货源紧张,部分厂家持续调涨报价,提振市场信心,后市普遍看涨,预计苯酐市场短期内将保持高位行情。

另外,醋酸酐上周上涨4.3%,主要是因为兖矿10万吨装置周内开始为期一周的停车检修,导致场内货源供应紧缩。再加上上游醋酸装置检修比较集中,甲醇市场保持高位整理,对醋酸酐市场有一定的拉涨影响。尽管下游终端现在开工率较之前有所提高,但是对当前的高价原料市场抵触情绪日益浓郁,仍以刚需采购为主,预计醋酸酐后市窄幅震荡的可能性较高。

跌幅榜方面,环氧丙烷以17.7%的跌幅占据榜首,下游PPG以15.2%的跌幅仅居其次。

上周环氧丙烷市场大幅跳水,日跌幅高达600元,截止到上周末,华东区市场商谈11400元。环氧丙烷市场国庆节前连续大幅上涨,引起下游强烈不满,终端市场利润受到挤压,开工低迷,成交稀少,PPG和环丙企业出货受阻库存累积。随着烟台万华装置即将重启消息的扩散,最终环丙市场开始崩溃,价格大幅下调。预计短期内市场仍以继续收跌为主。

橡胶及其原料市场上周也开始掉头回落,周内丁二烯跌幅14.3%,丁苯橡胶跌幅4.6%,天然橡胶跌幅6.7%。前期丁二烯市场行情大幅拉涨,下游市场虽有所跟进,但是抵触情绪明显,供方市场不得不开始下调价格。10月下旬,山东威特化工预计重启丁二烯装置,新加坡壳牌也有重启计划,后市丁二烯尚有继续走跌的空间。受原料行情的影响,合成胶报盘松动。另外,近期东南亚天然橡胶开始收割,天胶期货市场库存高位炒作降温,行情开始回落,现货市场受到拖累,价格下滑。

C3产品方面不少产品市场也开始下行,苯酚和丙酮周内收跌分别为4.0%和4.2%。国内纯苯市场节后保持稳定格局,但是苯酚市场却因长期高位下游采购薄弱和装置复产库存增多的原因周内开始掉头回落。丙酮市场因上游丙烯下跌和需求减缓的原因,商谈重心下滑。宁波台化和山东利华益维远酚酮装置预计恢复重启,后市酚酮市场或将继续收跌。

综合上述可以看出,上周化工市场的旺季行情已经开始收官,不少产品开启下行通道,预计下周化工市场或将呈现高位盘整态势。