一、化工市场指数分析

时间匆匆翻到了2017年,新年伊始,化工市场依旧表现坚挺走势,稳字当头。统计期内(2016.12.30-2017.01.12),化工在线发布的化工价格指数(CCPI)维持在5000点附近,期末收于5067点,涨幅为1.2%,继续刷新26个月以来的最高记录。在统计的160个产品中,上涨的产品共计81个,占产品总数的50.6%;下跌的产品共计47个,占产品总数的29.4%;持平的产品共计32个,占产品总数的20.0%。

图1 中国化工产品价格指数(CCPI)走势

二、热门产品分析

表1 热门产品市场价格汇总

(1) 涨幅榜产品分析

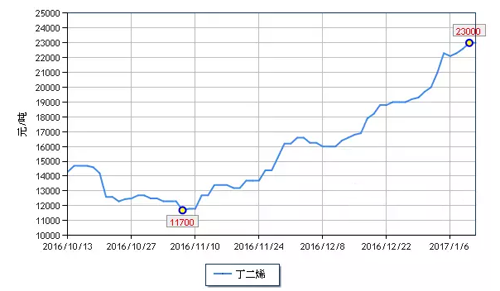

图2 丁二烯价格走势

丁二烯、顺丁橡胶和丁苯橡胶:1月上半月丁二烯及下游合成橡胶市场集体走高,引领化工市场2017年以来的首次上涨潮。统计期内涨幅高达3700元(吨价,下同)左右。丁二烯的上涨受众多利好因素影响,首先,据闻第一季度欧、亚检修装置较多,赢创欧洲两套装置1月检修,道达尔、沙比克和陶氏也各有一套裂解装置3月检修。供应的收紧,令丁二烯外盘价格大幅上涨五成以上,直接带动国内看涨心态。国内装置方面,上海赛科、福建联合和镇海炼化在节后也面临检修,供应短缺。下游方面,重卡销售火热,橡胶供不应求,对原料需求有增无减,短期内丁二烯市场将维持坚挺。另外,从工艺角度来看,随着更多MTO装置的投产,未来丁二烯的产能增长将受到一定的压制。下游顺丁橡胶及丁苯橡胶受到成本面支撑,加之相关产品天然橡胶小幅上涨,价格迅速上扬,统计期内,各自涨幅为23.6%和22.1%。但是随着春节临近,橡胶装置也开始有降负计划,原料继续拉涨,合成胶后市跟涨乏力,对高价原料的抵触,将在一定程度上限制上游丁二烯的暴涨。

丙烷:近期丙烷价格快速上涨,目前已经接近4500元的高峰。因供暖需求,冬季是丙烷的销售旺季,受原油市场的影响,丙烷市场自去年9月底就开始拉涨。需求利好引起1月国际合同价格(CP)大涨,进而带动国内市场的陡然上扬,而人民币的贬值也在期间推波助澜。除此之外,目前国内整体供应量偏低,进口货源到港同样不多,供应面利好同样推动丙烷的行情高涨走势。

丙烯腈和乙腈:虽然原料丙烯承压回调,但是丙烯腈成本支撑仍在,统计期内仍旧维持涨势,涨幅5.7%。上海石化腈纶装置重启,吉林化纤腈纶投产,其他下游ABS等正常生产,对原料丙烯腈需求仍在增加。目前供应正常,库存维持低位。上海赛科26万吨装置节后检修,市场人士多看涨心态,行情仍有上升空间。副产乙腈因供应紧张、相关产品丁二烯的带动和市场的炒作,行情暴涨18.6%。

(2) 跌幅榜产品分析

图3 甲醇价格走势

甲醇:甲醇市场继续回落,港口价格目前已经跌至3000元的位置,内陆地区已经跌至2500元上下。甲醇市场的回落有其必然性,前期涨势较猛,下游抵触高价;下游烯烃因环保原因整体开工回调,对甲醇的需求锐减;年关运输周期加长,导致甲醇企业库存积累。为防止节内库存高位,企业目前多下调报价积极清理库存。年末江苏斯尔邦与常州富德两套甲醇制烯烃装置先后宣布试车成功,致使港口货源偏紧,跌幅较本地货源小。春节之前,甲醇市场反弹的可能性较低,预计仍以弱势阴跌为主。

苯酐:1月上半月,苯酐市场继续承压下行,目前华东区价格已经跌至7600元附近。下游增塑剂持续阴跌而且整体开工不高,对苯酐的需求维持刚需,苯酐企业出货不畅,商谈重心不断走跌。虽然企业后市有停车检修计划,库存方面压力将得以减缓,但是临近春节下游DOP并无备货意向,预计后市仍将以弱势阴跌为主。

PP粉:随着月初油市的震荡、期货行情的走低以及石化厂家库存的逐步增加,PP市场弱势下调,场内人士存在看空情绪,围观气氛浓厚。目前市场缺乏利好支撑,虽然近日期货表现止跌企稳,但是下游需求较为低迷,节前备货意愿不强烈,预计短期内PP价格仍有继续小跌可能。

三、重点产品分析

表2 重点产品市场价格汇总

芳烃:纯苯市场先跌后涨,前期因环保整顿下游企业降负生产,纯苯市场高处回落,但是随着本月下游市场的恢复,对原料的需求增加,在供应偏紧和原油探涨的情况下,纯苯市场快速止跌反弹。9日,中石化报价上调500元,统计期内市场大涨8.5%。同样受原油市场的推动,甲苯和混二甲苯市场窄幅上升,但因库存高位并需求不佳,很快反弹夭折。对二甲苯市场因近期人民币贬值的缘故,进口成本大增,行情高走。但是12月底,印度信诚一套220万吨/年的PX装置投产,国际供应增加,PX恐有走软的可能。

聚酯及其原料:年末纺织业提前迎来春天,聚酯行业库存偏低,至今仍旧维持高负荷运行,对原料市场形成稳定需求。基于上下游利好,原料PTA维持在5200-5300元的价格之内,目前开工稳定,供应宽松。装置方面宁波逸盛春节内停车检修,蓬威石化2月重启。另一原料乙二醇表现震荡行情,统计期内先跌后涨,乙二醇受原油市场影响较大,跟涨跟跌迅速。但是随着春节的临近,下游终端很快面临放假休市,乙二醇上涨有限。

尿素:尿素市场近期上涨3.6%。前期因环保督察,尿素需求疲软,厂家开工率较低,场内供应偏紧,随着成本的增加和工业需求的拉动,市场走势上升。春运交通运输的不便也推动了此次行情的上涨。但目前农业方面刚需采购,询盘较多,但成交较少,企业开工率略有回升但变化不大。至春节前后,随着农业需求的提升,尿素市场仍有走高的可能。

四、前景展望

2016年已成历史,下半年的市场在去库存、环保、交通法、G20、期货和原油等种种因素的影响下可谓风生水起,打破了2015年的死水,重新恢复了生机。市场在人们的猜测和惊喜中一直保持上涨到最后一刻。

新年新气象,2017年1月上半月延续2016年12月的稳升行情。但是随着春节的临近,终端企业面临降负荷放假,目前看来,面对高价原料,下游备货意向并不强烈。而原料市场可能会在节前清理库存,市场走势预计会窄幅波动。