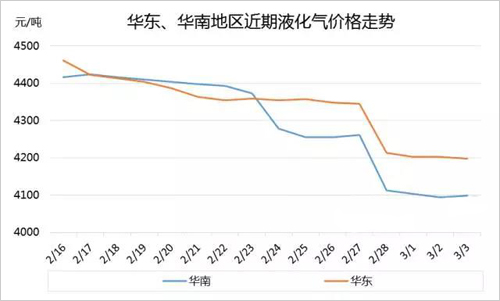

最近这国内液化气市场完全可以用“萎靡不振”这个词来形容,鸡年刚来到还没有一个月,国内液化气价格便开始震荡走低,华东、华南液化气跌幅较大,从2月中旬到3月初均价分别下跌220元/吨、320元/吨,相比节后火热的补货氛围,当前下游貌似并不急于入市,纷纷退市观望。哎,跌价来的太快就像龙卷风……

2月中旬开始,3月CP预期下跌,业者预测后期液化气走势不会太给力,看跌情绪明显,因此他们喝着小茶,看着市场,纷纷退市观望。气温也是很给力的,春姑娘到达南方的脚步貌似快了些,气温回升较快,终端消化能力有所减弱,市场需求也明显减少。近期原油和国际现货走势一直偏弱,码头地区进口气价位不断走跌,虽2月中旬进口成本价位偏高,在4000-4050元/吨左右,截至3月初价位仍旧较为坚挺,在3900-3950元/吨左右,但由于码头成交氛围不佳,一直跌呀跌。2月底,华南码头地区存明显撑市意愿,止跌回稳,但由于中石化价位偏高,于是2月28日来了个狠的——大幅下调250-380元/吨;华东主力价位也是偏高,加之库存压力山大,同样大幅下跌250元/吨,这可乐坏了等跌的下游,他们逢低补入,市场氛围明显改善。也不能全怪码头,他们能怎么办,他们也很绝望呀!

经过“飞流直下三百元”的过渡,现在华东华南整体价位不算偏高,若后期原油和冷冻货有明显好转,主力价位或有小幅回调可能。但后期进口成本不断走跌,加之进口到岸有所增加,这或多或少对国内液化气产生一定牵制。目前终端消化缓慢,下游三级站存库多维持在中等水平,低价支撑下下游积极性尚可。据预测,短线华东华南液化气市场仍旧以盘整走量为主,低价存反弹可能,建议业者适度采购。