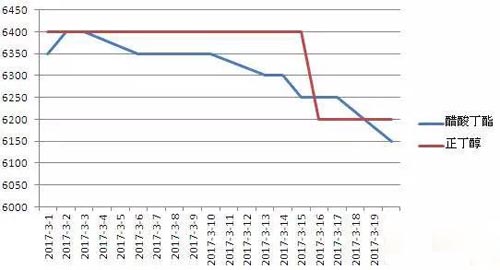

自3月1日起,我国醋酸丁酯市场阶梯式下滑,由月初的6350下调至6150元/吨,价差在200元/吨。上周(3.13-16)醋酸丁酯开工率在约65.15%。由图可见,除了原油影响之外,这轮醋酸丁酯疲软主要受正丁醇的影响较大,而醋酸市场影响较小。

醋酸丁酯与正丁醇市场走势解析(3.1-20)

产业链情况

原油:3月国际原油价格回跌,除供应等方面影响,美国页岩油增产,也抵消冻产计划的利好,基本呈现提前消化美联储加息带来弱化。美联储加息落地,且国际油价难以改变,对油价冲击不会太大。据了解,WTI原油月初的53.83美元/桶至3月17日回跌至48.78美元/桶,跌幅达9.38%。

醋酸、正丁醇:3月至今,国内醋酸市场表现平稳,均价定在3050元/吨,因下游企业对原材料的高价市场有抵触情绪,醋酸厂家暂稳;而正丁醇走势对醋酸丁酯市场有一定的影响,均价定在6357元/吨,月初持稳在6400元/吨,中旬市场走低,出厂价定在6200元/吨,市场逐渐偏弱运行。

开工率:3月中旬我国正丁醇开工率下滑,从2月中旬80%左右下降至3月中旬63%左右。据了解,2017年1月10日起,由于华鲁恒升装置停产,丁醇一直没有在生产;另外,兖矿集团自3月6日起全面停车检修,3月10-17日停止发货,预计半月后装置重启;同时,东营益盛丁酯装置也处于停产检修状态,造成国内正丁醇供应量持续减少,当前终端需求疲软。加之3月两会的召开,国家在环保工作方面加大力度,北方地区大部分正丁醇企业大面积停车。南方地区下游涂料企业开工也不高,使得原料需求不高。虽然,目前市场供应有所减量,但其余正丁醇工厂出货持续不减,厂家库存较多,因此我国正丁醇市场供应并不会很紧张。

进出口

美元升值,人民币相对贬值,整体不利于中国出口企业。但近年来我国醋酸丁酯出口水平逐年提升,表明国内醋酸丁酯产能表现强劲。2016年我国醋酸丁酯出口量86081.06吨,出口较2015年同期增长24.73%。出口均价为693.92美元/吨。从收发货地来看,江苏南通是醋酸丁酯主要出口货源地,约占出口总量的37%,其次是广东江门,约占出口总量的34%;江苏江阴居第三位,约占出口总量的15%。江苏泰州和山东省有部分醋酸丁酯出口。

醋酸丁酯进口情况表现逐年递减,表明国内企业实力越发强大。2016年醋酸丁酯进口量800吨,进口较2015年同期下滑69.2%。

综上所述,国际原油疲弱,化工产品市场或呈现偏弱走势。醋酸丁酯市场已经中招,本周兖矿集团和东营益盛计划开车运行,原料正丁醇供应量将会增加,但下游需求恢复情况支撑有限,正丁醇市场趋稳表现明显,而暂稳的醋酸市场将会迎来下行走势,预计本周醋酸丁酯市场仍不被看好。