本周加氢苯市场缺乏利好支撑,虽下游苯乙烯、苯胺等产品价格坚挺,但纯苯外盘整理为主,中石化纯苯挂牌价自6月23日下调至6100元/吨后居于稳定,且下游需求疲软,加氢苯上行动力不足,涨幅受限。与此形成鲜明对比的是,受焦企限产影响,原料粗苯价格大幅上涨,涨幅远超加氢苯,加氢苯企业亏损情况加剧。

以山东及山西为例,本周山西地区粗苯招标价格大涨,山西晋阳焦化粗苯拍卖,最终成交价4900元/吨,较上周上涨250元/吨,而山西地区加氢苯综合开工率较高,迫于成本压力,加氢苯厂家报盘上涨,但下游需求疲软,限制加氢苯涨幅,山西地区加氢苯商谈参考5600-5700元/吨,较上周上涨100元/吨。而山东地区加氢苯装置检修较多,粗苯需求受限,较上周上涨50元/吨,加氢苯虽受低价货源冲击,但市场价格稳步上涨,截止到本周末,山东地区加氢苯商谈参考5800-5850元/吨。粗苯与加氢苯涨幅不一,且区域价差的增大却导致加氢苯企业亏损加剧。

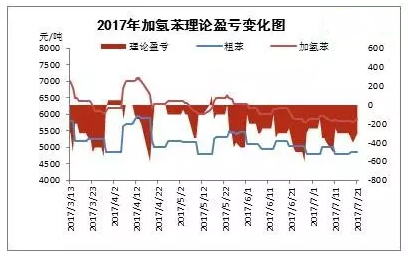

目前加氢苯综合开工率仅为54.1%左右,但据国家安监总局网站消息,2017年7月至10月在将全国范围内开展安全生产大检查,华北地区将是重点检查地区,而内蒙古临近70周年大庆,各种停限产消息也是蔓延市场,国内焦企整体开工率在6成附近,粗苯整体供应量有限。原料粗苯价格大涨,成为加氢苯企业提涨报盘的内在动力,但下游衍生物厂家开工率亦不高,且其原料库存较高,加氢苯回弹动力不足。如图所示,当加氢苯价格曲线平稳的时候,粗苯仍然在缓慢攀升,截止目前,加氢苯理论亏损在300-350元/吨左右。

近期国内加氢苯综合开工率虽居于较低水平,但2017年包括中捷石化、山东弘润、盛腾化工及金城石化等小产能地炼企业均开始产出纯苯,使得华北地区产能增加近40万吨,且港口纯苯库存近期已上升至11万吨以上。而加氢苯在高成本压力下已失去价格优势,而石油苯的高库存限制纯苯市场涨幅,同时也为下游企业原料采购提供了更多选择。

2017年环保督查在行动,虽加氢苯装置集中检修,但受环保严查及传统需求淡季等影响,下游开工率亦较低,且国际油价大跌,下游苯乙烯持续走低,市场缺乏利好支撑,加氢苯上行动力不足,且亏损情况更甚,短期内加氢苯市场料将偏弱整理为主。